26 kwi Czym jest WIBOR i dlaczego widzę szansę w pozwaniu banku

Od kilku dobrych lat pozywam banki i uważam, że nadeszła pora, aby pochylić się nad wskaźnikiem WIBOR w umowach kredytowych.

W pierwszej kolejności zacznijmy od definicji:

WIBOR (ang. Warsaw Interbank Offered Rate) – referencyjna wysokość oprocentowania pożyczek na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych przez największe banki działające w Polsce[1], które są uczestnikami panelu WIBOR, po odrzuceniu wielkości skrajnych.

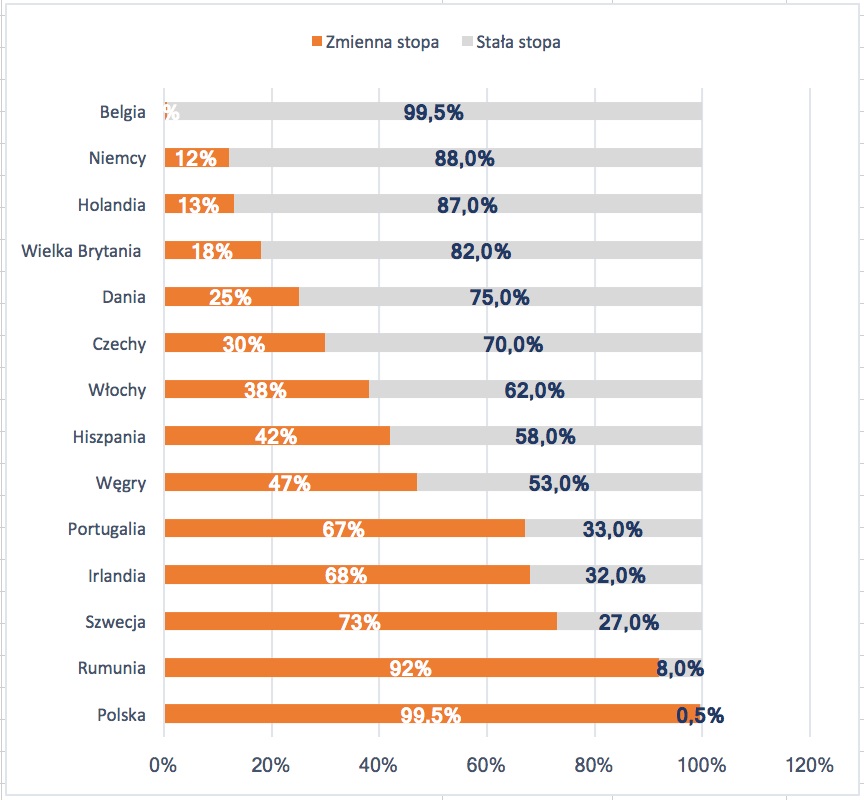

W Polsce znaczna większość kredytów hipotecznych jest udzielana ze zmiennym oprocentowaniem, zgodnie ze wzorem WIBOR + marża banku. Polska jest liderem w zakresie udzielania kredytów ze zmiennym oprocentowaniem, co dobrze obrazuje poniższy wykres (dane z I kwartału 2017 roku).

Jak było wcześniej?

Produkt banku w postaci „kredyt hipoteczny ze zmiennym oprocentowaniem” był pozornie tańszy, przedstawiany jako najbardziej optymalne rozwiązanie, tuż obok znanych już na całą Polskę kredytów frankowych. A kredyt ze stałym oprocentowaniem? Bank z przykrością stwierdzał, że niestety brakuje Panu/Pani zdolności kredytowej, ale „proszę się nie martwić”.

Czy przedstawiono Państwu jak kształtował się WIBOR na przestrzeni ostatnich kilkudziesięciu lat? Czy opisano Państwu jak ustala się wysokość WIBORu, a także jaki ma wpływ na wysokość raty? Czy wręczono Państwu ulotki informacyjne? A może przedstawiono tabelę przedstawiającą wysokość Państwa raty, gdy WIBOR osiągnie wartość X, następnie Z, a na końcu Y?

Niestety nie. Tak samo jak nie poinformowano frankowiczów.

A teraz zestawmy powyższe okoliczności z orzeczeniem Trybunału Sprawiedliwości:

(…) należy odpowiedzieć, że dyrektywę 93/13, a w szczególności jej art. 4 ust. 2 i art. 5, należy interpretować w ten sposób, że w celu spełnienia wymogu przejrzystości warunku umownego ustalającego zmienną stopę procentową w ramach umowy o kredyt hipoteczny warunek ten powinien nie tylko być zrozumiały pod względem formalnym i gramatycznym, ale również umożliwiać, by właściwie poinformowany oraz dostatecznie uważny i rozsądny przeciętny konsument był w stanie zrozumieć konkretne działanie metody obliczania tej stopy procentowej i oszacować tym samym w oparciu o jednoznaczne i zrozumiałe kryteria potencjalnie istotne konsekwencje ekonomiczne takiego warunku dla swoich zobowiązań finansowych. Na elementy szczególnie istotne dla oceny, jakiej powinien dokonać sąd krajowy w tym względzie, składają się z jednej strony okoliczność, czy ze względu na publikację sposobu obliczania wspomnianej stopy procentowej główne elementy dotyczące obliczania tej stopy są łatwo dostępne dla każdej osoby zamierzającej zawrzeć umowę o kredyt hipoteczny, oraz z drugiej strony dostarczenie informacji na temat zmian w przeszłości tego wskaźnika, na podstawie którego obliczana jest ta stopa procentowa.

Dlaczego to może się udać?

Kiedy klauzula umowna staje się klauzulą umowną? Sięgnijmy do kodeksu cywilnego, który wprost wskazuje:

Postanowienia umowy zawieranej z konsumentem nieuzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny.

To Sąd w trakcie postępowania ustala, czy dana klauzula jest abuzywna, a tym samym nie wiąże konsumenta. Skutkiem stwierdzenia abuzywności klauzuli zawartej w umowie jest jej usunięcie. Nieuprawnione byłoby zastąpienie przez Sąd postanowień niedozwolonych innymi klauzulami. Możliwość takiej zmiany umowy przez Sąd stoi w sprzeczności z celami prewencyjnymi dyrektywy 93/13, gdyż przedsiębiorcy wiedzieliby, że nawet w razie zastosowania klauzuli niedozwolonej umowa zostanie skorygowana przez Sąd w sposób możliwie najpełniej odpowiadający ich woli, a jednocześnie dopuszczalny w świetle przepisów o niedozwolonych postanowieniach umownych.

W mojej ocenie sprawy frankowe przetarły szlaki w polskich sądach. Sędziowie zaczęli opierać swoje orzeczenia na dyrektywach unijnych, a tym samym Sądy stały się prokonsumenckie w sprawach bankowych. Aż chciałoby się rzec dura lex, sed lex – twarde prawo, ale prawo. Jeżeli dana klauzula jest abuzywna, to umowa z bankiem nie obowiązuje konsumenta, kropka. Dzięki wypracowanej metodologii w zakresie spraw frankowych, sędziowie wiedzą jak działać. Nie muszą już ważyć interesów banków z interesem kredytobiorców, wcielając się przy tym w rolę „pater familias”, który musi się zaopiekować losem banku oraz konsumenta, idąc drogą środka. Teraz idziemy drogą unijną.

Jak jest teraz?

Inflacja wystrzeliła w górę, a kredytobiorcy zastanawiają się jak WIBOR wpływa na ratę kredytu. A jak wpływa WIBOR 3 M? A WIBOR 1 M? A jaki jest aktualny WIBOR?

Niestety, dopiero kiedy banki podniosły stawkę WIBOR, kredytobiorcy uświadamiają sobie, że sprzedano im wadliwy produkt, nie informując o tym jaki wpływ ma WIBOR na ratę kredytu. Pracownicy banku jedynie deklarowali, że jest niski i taki ma pozostać. Niestety zazwyczaj doradcami są tylko z nazwy, a działania są po prostu zwykłymi handlowcami, którzy muszą sprzedać dany produkt.

WIBOR obecnie jest sztucznie zawyżany przez banki, które ustalają pomiędzy sobą za ile są skłonne pożyczyć innemu bankowi pieniądze. Banki przedstawiają swoje oferty, dwie skrajne są odrzucane, a średnia arytmetyczna z tych ofert stanowi wartość wskaźniku WIBOR. Czy według Państwa taki wskaźnik miał prawo dobrze działać? Nie wydaje mi się.

A na pomoc kredytobiorcom przybywa sam Adam „Jastrząb” Glapiński, jednak nie wydaje mi się, aby takiej pomocy potrzebowali Polacy w obecnych czasach…

Nie pozostaje mi nic innego jak zachęcić Państwa do przesłania swojej umowy kredytu w celu dokonania jej analizy, a także do zapoznania się moim poprzednim artykułem- jak przyśpieszyć sprawę w Sądzie.

Szanowni Państwo, w związku z ogromnym zainteresowaniem tego rodzaju usługami, stworzyłem osobną witrynę internetową poświęconą umowom ze wskaźnikiem WIBOR, która znajduje się pod adresem- https://wygrywamyzwiborem.pl/.

Źródła: